近年よく話題に上がる「ブロックチェーン」は、仮想通貨(暗号資産)であるビットコインの基幹技術として生まれた技術です。

様々な分野で活用の可能性が模索されており、「インターネット発明以来の偉大な発明」とも言われていますが、その詳細について解説していきます。

ブロックチェーンとは?

ブロックチェーンはデータベースの一種で、取引の記録を暗号技術を用いて多数のノード(参加者)に分散して保持させる仕組みです。

当初は暗号資産であるビットコインの基幹技術として発明されましたが、ネットワーク上で複数のコンピュータが取引の記録を管理するため、従来のデータベースや情報管理システムと比べ、データを改ざんされにくいという性質をもつことから、さまざまな分野での活用が期待されています。

ブロックチェーンが注目される理由とその仕組み

ブロックチェーンは、特に金融の分野で活用が検討されており、契約・権利・資産に関する情報の管理において活用方法が模索されています。

では、ブロックチェーンの何が凄いのか、というと、以下の3つが挙げられます。

①ネットワークの一部に不具合が生じてもシステムを維持できる

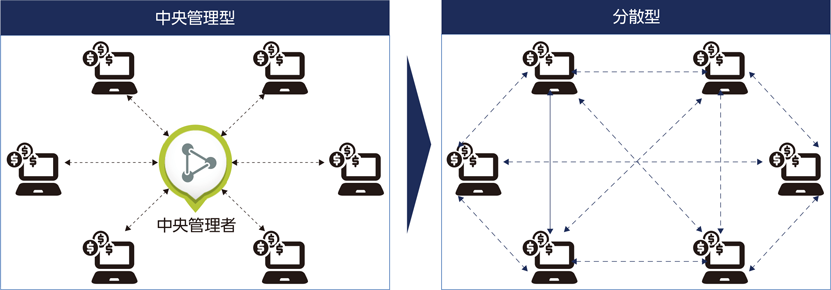

従来のデータベースや情報管理システムは、中央管理者が存在して一元管理していますので、中央管理者に不具合が生じると、システムも不具合を起こす可能性がありました。

一方、ブロックチェーンは中央管理者がおらず、参加する全てのノード(参加者)が、全く同じ取引記録を共有して、常に同期するという仕組みですので、仮にネットワークの一部で不具合が発生しても、下図のようにシステムを維持することが可能となります。

なお、ブロックチェーンは、同一のデータをノード(参加者)が分散して共有する特徴から「分散型台帳」とも呼ばれます。

【図1】

出典:総務省(2020)「ブロックチェーン技術の活用状況の現状に関する調査研究」より

②なりすましやデータ改ざんがほぼ不可能

ブロックチェーンは、取引記録データを「ブロック」と呼ばれる塊ごとに記録し、時系列順に鎖のように連結して保存する技術です。ブロックを鎖(チェーン)で繋ぐことから、ブロックチェーンと呼ばれます。

その仕組みは、新しい取引データを記録するために、新しいブロックが作られると、一つ古いブロックから生成された「ハッシュ値」というデータが、新しいブロックに記録され、ブロックが前後のブロックと繋がって保存されていきます。

そして、特定のブロックが改ざんされた場合、変更されたブロックから生成されるハッシュ値が変更前と異なるものになることから、続くブロックのハッシュ値との整合性が失われます。

つまり、改ざんをバレずに成立されるためには、後続するブロックのハッシュ値をすべて変更する必要があること、また、ハッシュ値自体がデータの改ざんや破損を瞬時に検出できることなどから、改ざんはほぼ不可能とされています。

③低コストでの取引が可能

中央管理型のデータベースや情報管理システムでは、中央管理者に手数料を支払う必要があります。

一方、ブロックチェーンを用いたシステムの場合は、ネットワーク上の分散管理のため手数料が不要で、取引の低コスト化が望めます。

ブロックチェーンの種類

ブロックチェーンには、大きく分けて3つの種類があります。

①パブリックチェーン

管理者が存在せず、参加者に制限がなく不特定多数のユーザーが利用できるオープン型ブロックチェーンです。

取引データは全て公開されており、透明性が高い一方、参加者の一定数以上の合意があった場合に取引が承認されるため、合意形成までに時間を要することがあります。

ビットコインをはじめとした暗号資産が代表的です。

②プライベートチェーン

プライベートチェーンには、単体の管理者がおり、限定されたユーザーのみが利用可能な許可型ブロックチェーンです。

また、パブリックチェーンに比べると透明性が低く、中央集権的な要素が含まれていますが、参加者は限られているため、取引の承認は短時間で行われます。

金融機関のプラットフォームにおいて取引を記録する際等に使われます。

③コンソーシアムチェーン

複数の管理者が存在し、限定されたユーザーのみが利用できる、パブリックチェーンとプライベートチェーンの中間的なブロックチェーンであり、参加者が少ないためスピーディーな取引承認な可能であり、一定の透明性も担保可能な許可型ブロックチェーンです。

セキュリティに関しても、複数の企業が運営に関与するため、パブリックチェーンやプライベートチェーンよりもセキュアなシステムの構築が可能です。

ブロックチェーンの課題

①スケーラビリティの課題

ブロックチェーンは、改ざん耐性に優れている一方で、新しいブロックを生成するためのデータ処理に時間がかかるため、即時決済など、即時性が求められる用途には不向きです。

例えば、現金を振り込む場合はATMでわずか数秒の間に入出金が可能ですが、暗号資産を取引所間で入出金しようとすると、数分〜数十分かかることがあります。

即時性がないという課題は、金融という即時性が求められる業種においては、乗り越えなければならない課題ですので、課題解決のために日夜研究が進められています。

②安全性の担保に関する課題

ブロックチェーンによる決済における課題としてよく知られるのが、「ファイナリティ(finality)」の問題です。

ファイナリティとは、次のようにな概念のことです。

「それによって期待どおりの金額が確実に手に入るような決済」のことを言います。具体的には、まず、用いられる決済手段について(1)受け取ったおかねが後になって紙くずになったり消えてしまったりしない、また決済方法について(2)行われた決済が後から絶対に取り消されない―― そういう決済が「ファイナリティーのある決済」と呼ばれます。

出展:日本銀行ホームページ

ビットコインの仕組みでは、このファイナリティを十分に担保できないとして、特に金融領域における活用が懸念視されることがあります。

③セキュリティの課題

ブロックチェーンの大きな特徴で「データの改ざんの困難さ」が挙げられますが、ブロックチェーンはあくまで人間が稼働させる一つのシステムですので、セキュリティは完全無欠ではありません。

つまり、組織的な恣意性によって引き起こされる51%問題等、理論が適切に効果を発揮しないことでセキュリティが脅かされることがありえます。

ちなみに、51%問題とは「ある特定のノード(参加者)が、パブリックネットワーク上の過半数を超える処理能力を持つことで、仮に誤った結果であったとしても、過半数を超える処理能力で取引が承認されてしまうと、そのノードの意見がネットワーク全体を左右することができてしまう」というブロックチェーンの課題です。

つまり、強いマシンパワーがあれば、そのノードが自分にとって有利な取引記録を残すことができるため、理論的には、不正取引が可能となってしまうのです。

ブロックチェーンの活用事例

ブロックチェーンは、金融分野のシステムだけではなく、NFTと呼ばれる権利やサプライチェーンの管理等、さまざまな分野で実験が進められています。

以下で、いくつか活用事例を紹介します。

①大手クレジットカード会社による決済処理システムの開発

大手クレジットカードブランドであるMastercardは、2017年より、決済システムにブロックチェーンを導入することを決定し、検証実験を進めています。

この決済処理システムでは、暗号資産ではなく、各国の法定通貨を使用していますので、換金するフローを無くし、無駄な過程が排除され、仲介業者の手数料やコスト削減につながっています。

また、ブロックチェーンの特徴により利用者の個人情報、購入履歴、請求情報など、すべての情報を永久に記録することができますので、不正取引を防止することが可能となります。

②企業による独自トークンの発行

東証スタンダードに上場する企業である、株式会社CAICA DIGITALは、カイカコインと呼ばれる暗号資産をブロックチェーンのひとつであるイーサリアムブロックチェーン上で発行されるトークンの規格であるERC20に準拠して発行しています。

カイカコインは、上場企業により発行され、かつ、暗号資産交換所で取引ができる、日本でも数少ないコインです。

③NFTプラットフォームによるNFTの販売

NFT(Non Fungible Token)は、非代替性トークンとも呼ばれ、アートや音楽等、デジタル資産に対して、ブロックチェーン上で所有証明書を記録し、唯一無二かつ代替不可能な固有の価値を持たせる技術のことです。

NFTは、新たな売買市場やビジネスを創出する技術として注目されており、Twitterの共同創業者の初投稿が、約3億2,000万円で落札され、世界的に注目を浴びました。

まとめ

今回は、ブロックチェーンの詳細やそのメリットと課題点等について解説しました。

ブロックチェーンは、金融分野のみならず、多くの業種においてさまざまな用途で実運用に向けて実証実験や検証が行われています。

今後、我々の生活に欠かせない技術となる可能性も高いため、最低限の知識は揃えておきたいところです。

コメント