こんにちは。

新しく家を建てようと検討されている皆様は住宅ローンに対してどのような考えをお持ちでしょうか。

多分大半の方が、「とにかく金利が安ければそれだけで良い」とお考えかと思います(営業担当者だった頃の私の偏見です。すみません。)。

実際、ローンという商品の特性上、なんの知識もない方が、金利以外の部分で様々な銀行の商品を比較するのは難しいです。

今回は、住宅ローンを選ぶためには金利以外のどのような点を検討材料にするかを解説していきます。

住宅ローン金利の基本を知ろう

住宅ローン金利の算出方法

まずは、住宅ローン金利がどのような仕組みできまっているか知りましょう。

大半の金融機関で変動金利は「短期プライムレート(よく短プラと略されます)」と呼ばれる、銀行が短期的(1年以内)な融資に問題ないと判断した企業に融資をする際に適用する金利を基準に決定されます。

短期プライムレートは、日銀の政策金利に連動しています(ただし、ここ数年は変動していません)。

なぜ、長期的なローンである住宅ローンで、短期融資に使う短プラを使うのかと言うと、変動金利は半年(6ヶ月)ごとに金利を見直すからです。

固定金利は「長期金利」を基準に決定されます。長期金利の代表的なものとしては「新発10年国債利回り」があり、将来の景気を予測して利回りが決定されます。たとえば、景気が良くなり物価が上がると、利回りも上がります(それ以外にも国債の発行等、様々な要因がありますが…)。

また、一般的には日銀の政策金利が「現在」の景況観により決定されるのに対し、市場は「将来」の景気見通しに、影響されやすいといわれています。そのため、金利が上昇する局面では、長期金利が先行して上昇し、政策金利は遅行する傾向にあります。

つまり、長期金利が上昇していれば、今後短期金利も上がると想定されるということです。金融機関の営業担当者であれば、金利動向にも気を配りますから、金利を選択する際には、営業担当者に確認してみるのも一つの手でしょう。

なお、金融機関によっては住宅ローン金利を独自に決定し、上記のような長短金利に連動していない可能性もあります。

どの金融機関でも金利のラインナップは大体同じ

日本には、都銀や地銀・信用金庫・農協など身近な金融機関が複数あり、住宅ローンに関連する商品もたくさんあることから、どんな違いがあるか分かりづらいと感じます。

しかし、住宅ローン金利に関しては、基本的に以下の3種類に分類されます。

変動金利

住宅ローンの金利の中で最も低い金利。基準金利が低位推移すれば、非常に低コストで借入が可能となる。しかし、半年ごとに金利を見直すため、金利が上昇するリスクが常に伴う。

全期間固定金利

借入中のすべての期間で借入当初に決まった金利が適用される。変動金利に比べ金利は高いが、金利変動リスクがなく、返済計画も立てやすい。

当初固定金利

借入後の一定の期間(2年間・3年間・5年間・10年間を選択する)は固定金利で、固定期間終了後は変動金利が適用される。なお、金融機関によっては固定期間終了時点での固定金利を再度選択出来る場合もある。

上記の中では変動金利が最も低く、固定期間が長くなるとともに金利は高くなっていきます。

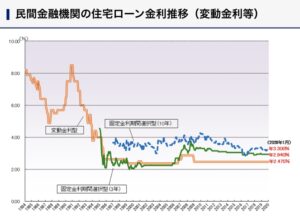

下に国内主要銀行の変動金利と固定金利の推移を示します。これは、バブル経済期の1980年代からの住宅ローン金利推移ですが、バブルのピークの1991年付近では変動金利は8%を超え、フラット35を展開する住宅金融支援機構(2007年3月までは住宅金融公庫)の基準金利は、法律で定められた上限金利の5.5%が続きました(実態はさらに高金利だったが、国の予算を使って5.5%で提供していた)。

一方現在は、民間の変動金利型の店頭表示金利は2.475%まで下がり、各金融機関独自の金利優遇により、店頭表示2.475%の変動金利はメガバンクでも0.5~0.6%台、ネット銀行だと0.4%台で提供されています。

(資料:住宅金融支援機構)

(なお、近年の金融機関は様々な工夫を凝らして顧客の確保を図っているため、上記の3パターンに分類されない商品もありますが、また別記事でご紹介したいと思います。)

実際にお得なのは変動金利?固定金利?

35年間借りっぱなしなら固定金利がお得

結論から言いますと、35年間借りっぱなしで、繰り上げ返済を行わないのであれば、固定金利の方がお得です。

実際にどうして固定金利の方がお得なのか検証をしたいと思います。

(因みに、地域別にかなりの差があると言われますが、私の勤めている中部地方では圧倒的に変動金利を選ぶ方が多いです。全国的に見ても、変動金利を選ぶ方が多いというデータが報告されております。)

まず、固定金利が変動金利より高い理由ですが、金利が上昇することに対するリスクを金利に包括しているからです。

金利が低ければ、当然支払利息は少なくなりますので、借入時から金利が変わらないのであれば、変動金利が圧倒的に有利です。

下記のような前提で比べてみると、どのくらい支払利息があるかどうか分かります。

《前提》

年齢35歳年収500万で借入は3,000万円。

返済期間は最長35年とし、元利均等返済でボーナス払いなしにする。

変動金利は35年間変動ないものとします。

上記の表をご覧の通り、変動金利が変わらなければ、417万円分支払総額を節約することができます。固定金利側から見れば、金利変動リスクに対する保険料ですね(これを高いとみるか安いとみるかは意見が分かれると思います)。

ですが、35年にもわたる長期間で金利が変わらないということは、まずありえません。

ですので、逆に変動金利の金利がどのくらい上昇すると、固定金利の方がお得になるのか検証してみます。

因みに、現在の金利情勢を鑑みると…

変動金利は、直近は短期金利の変動がなく、短期的には今後も上昇する可能性は低い。2022年~2023年ぐらいまでは今の金利水準を維持するのではないか

固定金利は、日銀が長期金利を0.2%まで上昇することを容認しているものの、若干の金利上昇の可能性はあっても、誤差の範囲で上下する程度

と予想されますので、5年後から金利が2.5%まで上昇したと仮定してみます。2.5%という数字は、日銀が金利上昇を抑圧するゼロ金利導入前には当たり前だった金利ですので、現実となる可能性もないわけではありません。

上記の表2を見ると変動金利が15年変わらなければ、その後金利が2.5%まで上昇しても、総返済額はほとんど変わらないことがわかります。

しかし、15年間変動金利が上昇しないという保証は有りませんし、むしろ私は5年後以降は段階的に金利が上昇すると考えています。

ですので、35年間借りっぱなしにするのであれば、固定金利の方がお得だと思います。

繰上返済を行うのであれば変動金利

上記表2のシミュレーションは35年間借りっぱなしにして、繰上返済を一切行わないことを前提にしています。

しかし、実際には、資金的な余裕がある時や、定年退職に伴う退職金等で繰上返済を行えば、実際の借入期間は、数年短くすることができます。

固定期間が短くなれば、その分金利は安くなりますし、金利変動のリスクも低減しますから、固定金利のメリットを考えると、オーバースペックです。実際の固定期間は35年も必要なかったということになりますからね。

「借入時に十何年も先のことはわからない」とおっしゃる方もいるかと思いますが、こと住宅ローンに関しては、将来のライフプランまで考えてから実行すべきです。

例えば、40代でもお子さんが大きければ、定年時までには資金的な余裕が出来ることが想定されますし、逆に20代独身の方では、結婚や教育費等の出費が嵩むことがわかります。

ですので、私であれば、前者には変動金利、後者には全期間固定金利と分けて提案します。

では、借入後に資金的な余裕があればすぐに繰上返済を行えば良いかというとそうでもありません。例えば、住宅ローン控除がある13年間(2019年10月以降取得分より増税後特例の一環で3年延長しています)はローン残高が多い方が純粋にお得なので、返済を行うと損になります。繰上返済を開始するのは、13年の控除期間が終わってから開始すると良いでしょう。

まとめ

住宅ローン金利は借入人本人の今後のライフプランにより、変動金利がお得なのか、固定金利がお得なのか判断が分かれます。

借入を検討する際には、この先、どのようなライフイベントがあるのか、よく考えてから金利選択をすることをオススメします。

コメント