こんにちは。

以前の記事で、お得な住宅ローンの金利は変動金利と固定金利のどちらなのか解説を行いました。

その際、基本的に住宅ローンの金利は「変動金利」「全期間固定金利」「当初固定金利」の3パターンに分類されるとお伝えしましたが、今回はこのパターンに当てはまらない、各金融機関が顧客確保のために編み出した商品(金利)をご紹介します。

お得な住宅ローンの金利を知ろう

金利ミックス型住宅ローン

適当にミックス割合を決めると失敗する原因となる

金利ミックスとは変動金利と固定金利を組み合わせるタイプの商品です。金利上昇時に支払利息が抑えられる固定金利と、当初の低金利による恩恵が受けられる変動金利を組み合わせることで、それぞれのメリットをバランスよく取り入れることが可能です。

この商品も金利上昇に対するリスクヘッジと低金利の恩恵をバランス良く受けることができるため人気があります。

しかし、変動金利と固定金利のいいとこ取りをしているように見えるこの商品ですが、金利ミックス型と上限金利特約付き変動金利を比べると、後述するキャップ付き変動金利の方が、リスクヘッジには向いていると思います。

理由を説明するために、試算をしてみます。

前提条件:借入金額3,000万円、借入期間35年、元利均等方式

変動金利:0.5%、全期間固定金利:1.22%

ミックス方式:変動金利と全期間固定金利を半分ずつ

金利の変動については、5年間は金利が変動せず、6年目に1.0%・2.0%・3.0%上昇し、以降完済まで金利が変化しなかった場合の3パターンとします。

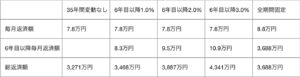

表1 変動金利と固定金利の返済額比較

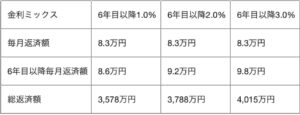

表2 金利ミックス型の返済額

変動金利と固定金利の比較は過去の記事で行いましたので、今回は変動金利・固定金利と比べた金利ミックス型の特徴を解説します。

上記の表1,2では、金利が上昇した場合の変動・固定金利及び金利ミックス型の返済額の比較をしていますが、表1を見ると、金利の上昇幅が2.0%以下であれば変動金利がお得で、2.0%以上になれば全期間固定金利がお得であることがわかります。

また、金利ミックス型は変動金利に比べれば、金利の上昇によるコスト増加を抑えられていますが、金利が2.0%以上になれば変動金利と同様、全期間固定金利の総支払額を超えてしまううえ、キャップ付き変動金利とは違い、変動金利部分のリスクは残りますので、リスクヘッジが十分にできているとは言えません。

つまり、金利が上がらないと考えれば変動金利、金利上昇を懸念するのであれば固定金利を利用するだけで問題なく、何も考えずに金利ミックス割合を50%ずつにするのであれば、金利ミックス型を利用するメリットは低いと思われます。

将来のライフイベントと家計リスクを吟味して金利ミックス割合を決めるとお得

金利ミックスの固定変動割合は自由に決めることができ、固定比率が高くなれば、リスクヘッジができますが、変動金利の利点は薄れます。

金利ミックス型のメリットを享受するためには、将来のライフイベントが家計リスクの耐性を吟味して金利ミックス割合を決めることが大事です。家計リスク耐性とは、「毎月何万円までなら住宅ローン返済額が増加しても生活水準を保てるか」ということです。

例えば、子供が小さければ、様々なライフイベントが起こりますので、家計は楽ではないでしょうから家計リスク耐性は低く、逆に子供が成人していれば、大きな支出も想定されませんから家計リスク耐性は高いといえるでしょう。

このように、将来のライフイベントを想定し、家計リスク耐性を吟味することにより、「毎月幾らまでなら金利の上昇リスクを許容できるか」をあらかじめ決めておけば、変動金利の組入比率調整することができ、リスクを最小限に抑えたり、変動金利のメリットを最大限に活かすことができるようになります。

上限金利特約付き変動金利

金融機関職員からはキャップ付き変動金利とも呼ばれます。「キャップ=ふた」ですね。

その商品性は名前の通りです。変動金利は半年に一回金利を見直しますが、金利が急激に上昇すると、極端な話をすれば8%や10%まで上がる可能性もあります。実際にバブルの時代には住宅ローンの金利は8%まで上昇しました。

しかし、キャップ付き変動金利は、契約時に金融機関が定める金利(2.0%程度が多いと思います)を上限とすることにより、変動金利がどれだけ上昇しても、契約で定めた上限金利が適用されるという商品です。ただし、通常の変動金利よりは若干高めの金利に設定されています。

この商品であれば、金利が上昇するリスクに対してヘッジができますし、変動金利の非常に低い金利の恩恵を受けることができます。

また、上限金利は金融機関によって異なりますが、10年間は1.0%、11年目以降は2.0%と設定されている金融機関もあります。上記の表1,2の解説では6年目以降の金利上昇幅が2.0%を超えれば、全期間固定金利の方がお得になるとご説明しましたので、キャップ付き変動金利がリスクヘッジと変動金利のメリットをバランスよく享受している商品であることがわかります。

利息キャッシュバック型住宅ローン

通常、利息キャッシュバック、つまり支払った利息を返してくれるキャンペーンが適用されるローンはカードローンです。

ですが、この利息キャッシュバックを住宅ローンに適用している金融機関もあります。

その仕組みは、定期預金を行うとその残高分の住宅ローン利息がキャッシュバックされるというものなので、実質的には自己資金を住宅建設資金に充てず、定期預金化するかわりに、住宅建設費用全額を借入することになります。

この商品の特徴は、借入金額が増加する代わりに、その全額が住宅ローン控除の対象になり、住宅ローン控除のメリットを最大限に享受することができる点です。住宅ローン控除期間の10年(2020年12月までは特例で13年)が終われば、定期預金を解約して繰上返済することもできますので、非常にお得だと思います。

また、キャッシュバック額は、「(住宅ローン金利−定期預金金利)×定期預金残高」の計算方法で算出されますので、住宅ローン金利が急上昇すると、キャッシュバック額も増加します。つまり、住宅ローン控除のメリットを最大限に享受すると同時に、金利上昇に対するリスクヘッジも可能な商品となっております。

まとめ

今回は、住宅ローンの固定金利と変動金利以外の金利商品についてお話しさせていただきました。

どの商品でも住宅ローン金利は将来のライフイベントと密接な関係がありますので、借入前に将来のライフイベントについて想定し、自分にどの金利商品がマッチするかを検討しましょう。

コメント